住宅ローンが払えず差し押さえられた物件が競売物件となる。参加はだれでも可能!

本記事では初心者が競売物件で不動産投資を始められるように、Q&A形式で基礎から解説をしていきます。

似たようなものに「公売」がありますが、公売についての解説は以下の記事をご覧ください。

競売不動産って何?

冒頭でも書きましたが、厳密に説明すると以下のようになります。

「競売物件とは銀行の住宅ローンが返せず、不動産に設定された抵当権により裁判所に差し押さえ、競売にかけられた不動産のこと」

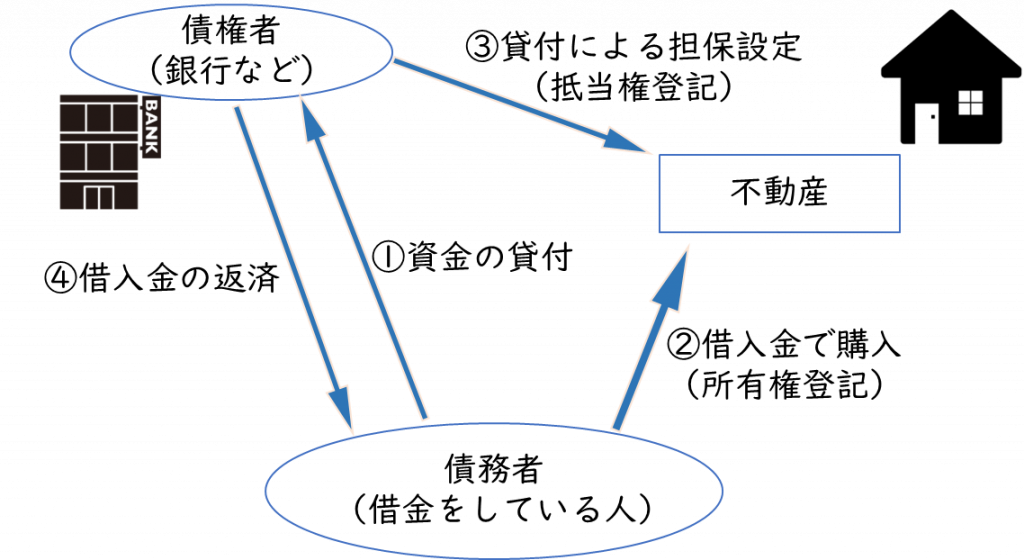

多くの方がマイホームを購入・建築する際に、銀行から住宅ローンを借ります。

この時、銀行は貸したお金が返ってこないケースに備えて、住宅を担保にするわけですが、担保に取っていることを公的に認めてもらうために、抵当権を登記するのです。

※登記:権利や存在を公的に証明するための登録制度。所有権や賃借権、法人の存在などが登記可能。

もし住宅ローンの返済が滞った場合、銀行は住宅ローンの借り手(物件の所有者)に返済を迫ることはできない(自力救済の禁止)ため、裁判所を通して返済をしてもらいます。

ただ、お金がないから住宅ローンを返せないわけなので、そのお金をどう捻出するのか?という話になります。

この捻出のための手段が競売というオークションなのです。

抵当権を設定した不動産を一般に入札にかけて、落札された代金を銀行に返す、という流れになっています。

一見複雑に見えますが、競売に参加する人がやることは入札をすることだけですので、あまり構える必要はありません。

競売にかける手続きや権利の移転などはすべて裁判所がやってくれます。

ここで押さえてほしいことは、「競売にかかる物件は住宅ローンを借りて購入した物件である」ことです。

つまり、だれの家でも競売にかかる可能性があり、実際に競売にかかっている家の大半が普通の人が住んでいる御宅だということです。

競売物件は危なくないのか?

よく「競売=危ない」というイメージを持たれますが、実際のところどうなのか気になりますよね。

結論、6割くらいの物件は危なくない、目利きができれば99%危ない物件は避けられると実感しています。

ここで言う「危なくない」とは「落札したら問題なく使用収益できる」ということです。

※使用収益:住んだり貸し出したりすることができるという意味

つまり、競売に出ている6割ぐらいの物件は、ヤクザは絡んでないし、所有権も100%付いてくるものだということです。

所有権が一部しかない物件もあるため、こういう物件は落札してもそのまま使用収益できるわけではありません。

逆に言うと4割は「危ない物件」になるわけです。

こういう物件は落札しても使用収益ができないばかりかコストだけがかかるような”ヤバい物件”なわけです。

過去、私が出会った物件については以下の記事をご覧ください。

“ヤバい物件”を引かないために、つまり、6割の物件をさらに安全に狙うには、資料の読み解きや物件調査が必要になるわけです。

物件の目利きをすることで99%安全な競売物件を手に入れることができます。

もし目利きが不安、アドバイスが欲しいということであれば、以下のサービスをご利用ください。

(外部サイト”ココナラ”に飛びます)

競売はお得に物件が買えるのか?

本当によくいただく質問がこれです。

結論、「お得に買えます」。

私自身、競売物件をいくつか買って、賃貸に出していますが、いずれも300万円以内で落札し、実利回り25%ほどを維持しています。

一般の不動産市場では利回り10%も行けばまあまあなパフォーマンスです。

そう考えると、競売市場がいかにお得に物件を変えるかが良くわかるはずです。

なぜ競売物件が安いかというと、以下の理由があるからです。

①評価額が積算価格ベースだから

②競売市場修正が入るから

③手数料がかからないから

積算価格とは、「㎡単価×面積」というシンプルな計算式で求められる価格です。

一般市場では収益価格や取引事例を参考にした価格、つまり実勢価格に基づいて価格が決められます。

需要と供給の関係や人気、人件費や手数料など、様々な要素が価格に上乗せされているイメージです。

競売ではこうした外部要因は評価額にあまり反映されず、シンプルな積算価格が土台になっているため、評価額が安いのです。

また、二つ目の理由として”競売市場修正”がかかるためです。

これは、「競売であるという理由だけで差し引かれる修正」のことです。

通常、×0.8~×0.6されます。

この画像は実際の競売の資料(3点セットの評価書)ですが、「競売市場修正」という名目で0.7が掛けられています。

下の説明にある「不動産競売市場の特殊性」ですが、要は「一般市場と違ってますよ」というだけのことで、目利きができればあまり大きなマイナスにはなりません。

ただでさえ安い積算価格が3割引きの価格になるので一般市場よりはるかに安いのです。

3つ目の手数料がかからないという理由についてですが、競売では仲介手数料や司法書士への依頼料などがかかりません。

そもそも仲介者である不動産業者はいませんし、登記も裁判所の登記官が行ってくれます。

高額な物件では手数料だけで数百万円かかるので、競売では実質でかかるコストを圧縮することができるのです。

競売市場に興味のある人は以下の関連記事も読んでみてください。

誰でも競売に参加できるのか?

ここまで、競売のお得さをアピールしたため、競売に参加したくなってきた人もいるかと思います。

「私は業者じゃないし、不動産関係の資格や免許も持っていないけど…」

という方。ご安心ください。

競売はだれでも参加可能です。

※反社会勢力は除く

上記の画像、売却結果の「落札者資格」が「個人」になっています。

会社が落札した場合は「法人」となります。

このように、一般個人が入札・落札することは問題なくできます。

個人投資家が入札することもあれば、「マイホームを競売で安く買う」という目的で入札する一般個人も一定数います。

どうやって参加するのか?

では、どうやって競売に参加するかですが、保証金と入札書類を準備し、それぞれ銀行と裁判所に提出すればOKです。

競売と聞くと、マグロの競り市のように、入札会場でバシバシ価格を釣り上げて落札するというイメージを持たれるかもしれません。

裁判所の競売は、封印入札といって、「他の人の入札金額がわからないようにして、一度だけ入札ができる形式」です。

つまり、自分が「これだ!」と思う金額で一回だけ入札をし、その金額がほかのだれよりも高い場合に落札ができるということです。

入札書に入札金額を書いて封筒に封印し、他の書類とともに裁判所に提出をすれば入札完了です。

裁判所も開札期日まで、この封印された入札書を開封しません。

もう1点、上で書いた保証金についてですが、これは「売却基準価格の2割」を保証金として、指定された口座に銀行窓口から振り込む必要があります。

例えば、売却基準価格が500万円だった場合は500万円×0.2=100万円を裁判所指定の口座に振り込みます。

保証金制度はいたずらでの入札の抑制のためだと考えられます。

落札したのに残代金(落札代金から保証金を引いた額)を納付しない場合、保証金は没収されてしまうため、無駄に高い金額での入札を繰り返すような妨害行為を抑制する意味もあります。

落札できなかった場合は、保証金は全額却ってきます。

競売参加の流れとしては以下のようになります。

①入札したい物件を管轄している裁判所から入札書類を取り寄せる

②銀行へ保証金を振り込む

③保証金の受領書と入札書類を裁判所に提出する

大まかに、この3ステップで競売に参加ができます。

一般に思われているより簡単に参加できることがわかると思います。

より詳しい入札書類の提出方法については以下の記事をご覧ください。

まとめ

競売は「誰でも」参加でき、「お得に」買うことができます。

住宅の質としても、もともとは一般の住宅が差し押さえられたものですので、一般市場で購入するのと何ら変わりはありません。

イメージに惑わされずに参加してみましょう。

物件の目利きさえできれば、大きな失敗の可能性はグンと減ります。

目利きについてアドバイスが欲しい方はぜひ↓のリンクからご相談ください。

3,000円で個別物件のご相談を受け付けています。

何百、何千万円もの損失を出さないためにも、お気軽にお申し込みください♪

コメント