結論:災害情報源、破損部の写真確保で一部損は認定される

背景

物件:築36年木造2階建て

保険会社・プラン:あいおいニッセイ同和 タフ・住まいの保険

地震発生日:2021年2月13日

保険金請求認定日:2021年3月9日

保険金振込日:2021年3月18日

被害:外壁7か所、基礎4か所のクラック

認定割合:一部損(地震保険金の5%)

それでは、具体的な手続きを見ていきます。

地震のあった日の気象情報を確認

私の場合は震度データベース

https://www.data.jma.go.jp/svd/eqdb/data/shindo/index.html

で確認しました。

一般的には地震保険の被害と認められるためには、震度4以上が必要とされています。

自分の物件所在地の震度が4未満であるにもかかわらず地震被害を報告しても、客観的規準を満たしていない以上査定は厳しいものになるでしょう。

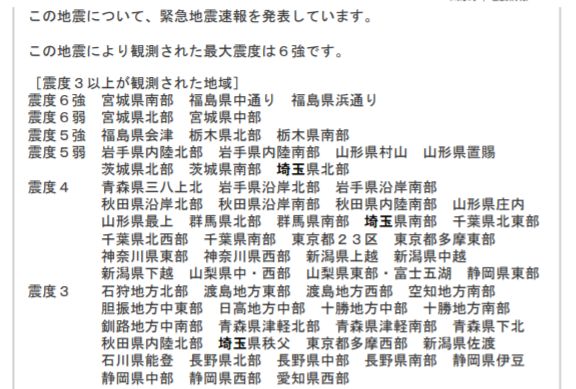

下の画像のようにいわゆる地震速報で、「震度○○の地域は××」のような形の一覧がありますので、pdfで保存するなりしておきます。

実際に、この情報を保険会社に提出するかは別として(私は特に求められませんでしたので未提出)、保険金請求の強力な根拠として必ず控えておきましょう。

被害箇所の写真撮影

今回、入居者のいない物件であったため室内の家具関連の被害はなく、外壁に集中して調査・撮影をしました。

火災保険加入直後にも物件の写真は記録として残して置き、震災後の比較がやりやすいようにしておくとベターです。

今回は震災前の写真等の提出はしませんでしたが、特に問題なく損害が認められました。

今回の申請に際しては、物件の正面写真・住居表示もしくは氏名が確認できる写真の同封も求められました。

が、上述したように入居者がいない物件であるため、氏名が確認できる写真の代わりにGoogle mapで所在地の図示情報を提出しました。

これらの被害状況の記録が終わったら、いよいよ保険金申請です。

保険会社への連絡

保険金請求の際には、代理店に連絡する場合と、保険会社に直接連絡する方法があります。

今回は被害原因、被害箇所が明確であったため代理店ではなく直接保険会社(被害報告のフリーダイヤル(0120-778-688))に連絡しました。

すると、今回の地震専用の窓口が設立されたとのことで、そちらに案内されました。

専用窓口の方でも、物件所在地、所有者住所、被害状況等を口頭で簡単に聞かれ、

「では申請用の書類をお送りいたしますので、ご返送ください。」

ということで電話は終わりました。

後は、申請書類を埋めて返送すれば審査待ちの状態になります。

面倒くさいのは申請に際しての写真の提出です。

立って観察可能な範囲ならまだしも、屋根の被害などは足場やドローンといったツールを使わないと報告が難しいと思われます。

また、この提出された写真次第で保険金申請が通るか否かが変わりうるとなれば、慎重に被害報告をする必要があります。

おそらくいろいろなコツや考え方があるでしょうが、私の場合は、特に工務店や職人の報告や口添えをせずに、自分で写真を撮ってPowerPointで被害箇所に矢印を添付したくらいです。

数日後、保険会社から電話があり、無事?一部損の認定を頂きました。

今回、現地調査もなく書類提出のみで認められました。

規模の大きい地震などでは、一斉に保険請求額るため、保険会社や調査会社の手が回らないために書類審査のみでの認定がなされていると考えられます。

逆に言うと、判断材料が提出資料しかないため、本当に大きな被害があったとしても、写真の撮り方や伝え方次第で、保険金が減額や1円も出ないといった可能性もあり得ます。

ここら辺のバランス感覚は一回やってみる前に、経験者の方に書類を見てもらう、といったことをした方が良いです。

保険会社にあなたを積極的に救う動機づけは(少なくとも経済的には)ありません。

無効が認めざるを得ない申請をする義務があなたにはあるのです。

この申請が一番難しい部分ではありますが、頑張って乗り越えましょう。

保険金の受取

保険金申請が認められたという連絡を受けたら、すぐに保険金が振り込まれると思っていましたが、中々振り込まれませんでした。

おそらく、一度に保険金請求されている最中ですので、手が回らなかった可能性があります。

一度経過確認のために電話をしたら、「明日振込予定です」といわれたので、おそらくこちらから問い合わせないと後回しにされる可能性があります。

さて、振り込まれた保険金ですが、実は使途は自由です。

被害に遭った箇所の補修に使っても良いですし、次の震災に備える積立金として取っておいても良いでしょう。

個人所有の物件に支払われた保険金は非課税ですので、税金分を差し引く必要もありません。

「損害保険金を受け取る場合も、保険料の負担者や支払原因によって課税関係が異なってきますが、保険を掛けていた方が建物の焼失や身体の傷害・疾病を原因として受け取る保険金には、原則として課税されません。」(国税庁ホームページ)

申請の手間暇をかけたご褒美として、有効に活用しましょう♪

まとめ

保険金請求の流れをまとめてきました。

まとめるとポイントは以下です。

・保険加入時に物件の写真を必ず撮る

・震災直後に気象庁ホームページ等から被害状況の数値的根拠を抜粋・保存する

・被害状況の写真を、写真だけでも伝わるように撮影、報告する

・着金が送れている場合はこちらから問い合わせる

火災保険についても、機会がありましたら記事にしたいと思います!

コメント