先日、日本政策金融公庫での面談のことを記事にしました。

その後、進展がありましたのでご報告いたします。

面談翌日に電話

面談の時には、

担当「早くても1週間ほどで審査の様子をお伝えできるかと思います」

といわれて、気を抜いていたのですが、翌日に電話がかかりました。

担当「昨日はありがとうございました。あの後上司と話したのですが、遠方の物件と近場の物件2軒を合わせてコロナ特別貸付の枠で300万円ほどの融資で審査に通したいと思います。」

私「!! ありがとうございます!所有物件の2軒ともに対しての融資ですね⁉大変助かります。よろしくお願いいたします。」

担当「本決まりではなく、あくまでその方向で審査にかけるということですね。」

とのことで、申込通りにコロナ特別貸付の枠(利子補給により実質無利子)で融資打診ができました!

面談で言われた

・不動産賃貸業は売上減少が見られないのでコロナ特別貸付の枠は無理

・遠方の物件は見に行けないということで融資対象にならない

等の指摘点は一体何だったのでしょうか?

良い方向へのシフトなので何も突っ込みはしませんでしたが、面談でのお話はあくまで担当者の考えやスタンスでのお話しであるということを念頭においたほうが良いですね。

面談から6日後 ~書類の到着~

日本政策金融公庫から書類が来ました。

融資の予定ということで、借入の申請が通ったようです!!!!!

嬉しくてツイートしてしまいました。

日本政策金融公庫

— エナクト@築古不動産 (@PxZ8wUwI3N15NrC) April 13, 2021

コロナ特別融資として300万円下りました😊

(予定ですが…)

ちゃんと返済できるよう気を引き締めて行きます🤔 pic.twitter.com/irBtyr6nh8

融資の申請書の作成から、後ろ向きな姿勢の面談から打ちひしがれ、電話で立て直し、実際に融資予定の書類が手元に来て…

実働時間は短かったものの初めての融資申し込みのプロセスはとても長く感じました。

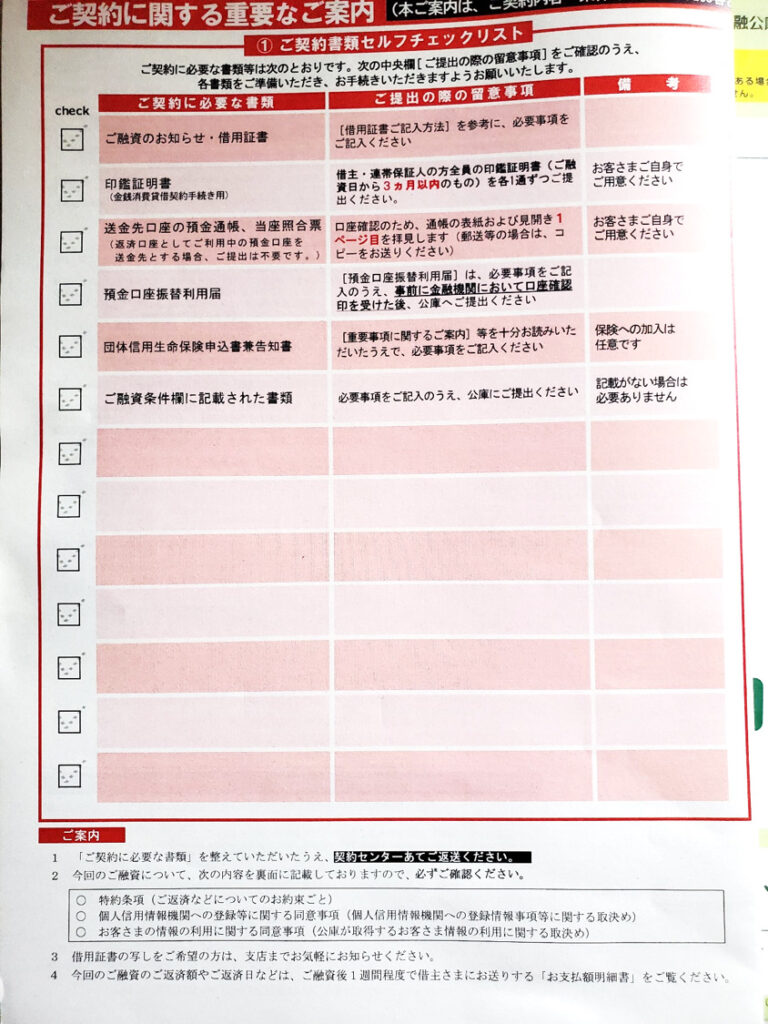

書類の中には

・融資条件についての表紙→条件を確認

・その裏面、借用証書→捺印とチェック、署名

・預金口座振替利用届→金融機関情報の記入と押印、銀行からの押切印※

・団体信用生命保険の案内→申し込まない場合は不要

※押切印(おしきりいん)とは、分離している二枚の書類が相互に関連することを証明するために、両書類にまたがって一つの印章を押すこと。 また、その印章をいいます。 契印(けいいん)、割判(わりはん)、割印(わりいん)ともいいます」(Yahooファイナンスより)

これらの書類に加えて印鑑証明書と銀行の押切印をもらってから、同封の封筒で返信すればOKです。

チェックリストもあるので、間違えないようにしましょう。

また着金したら記事をまとめたいと思います!

コメント