結論:倹約しながら楽天証券で全米株式ETFのVTIを毎月買う

資産運用の前提

資産運用や投資は時間をかけることが大切です。

なぜなら、運用の目的は資産を増やすことで、

資産が増えるのはお金が自己増殖する機能を使うことであり、

資産を減らすリスクを抑えて自己増殖をするには長い時間をかけることが必要だからです。

ですので、今、大きな資産を持っている人を見て

「あそこに追いつこう」とすることは間違っています。

なぜならその人はあなたより先に資産運用を始めていて、

あなたより長い時間をかけているということは事実として変えられないからです。

ただ、このことに悲観する必要は一切ありません。

なぜなら資産運用は他人との競争ではなく、自分の資産の増大のために行うものだからです。

つまり、比較すべきは未来の自分とであり、資産運用期間を長くするという意味では「今この瞬間に」資産運用を始めることが最も良い選択ということになります。

ただ、未経験で資産運用をしようとするとどこから手を付けていいかがわからない、わからないから勉強する、勉強している間は始められない、という状態に陥ります。

この記事では、今この瞬間から始められるような一つの具体的な方法を書きたいと思います。

(投資はリスクのある行為で、保障も正解もないということは必ずご理解してください)

投資開始と効率増大

冒頭の結論で述べているように、未経験者がまずやるべきは

「倹約」と「全米株式の株式運用」です。

具体的には、

倹約:毎月固定の支出(家賃、保険料、通信費、サブスクリプションサービス)と不要な変動の支出(飲み会、余分な衣服、無駄な買い物など)を今日から削る

全米株式の株式運用:アメリカ株式のパフォーマンスをまとめた指数(インデックス、ここではS&P500)に連動する銘柄(VTI バンガード・トータル・ストック・マーケットETF)を毎月一定額で買い付ける

倹約と株式運用を同時にやる理由として、株式運用は投資期間を長期化するため、倹約はその投資元本を大きくすることで投資の効率を上げるためです。

まず資産運用は上で述べたように、長期間行う(というより人生全般にわたってやるべき)ことが重要です。

これは、短期間で大きな資産運用をすることがリスクであるという理由もありますが、何よりも複利の力を大きくするためです。

複利とは、元本(当初に投資した資金)により得た利益を再び次の投資の元本とすることで、元本部分が大きくなることです。(元本が変わらないのは単利といいます)

元本が大きくなると何故いいのかというと、投資のパフォーマンスはすべて率(%/年)で表されるからです。

同じ利率、例えば利率5%のパフォーマンスの投資であれば、

100万円の元本→5%の利益は5万円、つまり1年後には手元に105万円がある

1000万円の元本→5%の利益は50万円、つまり1年後には手元に1050万円がある

ということになります(税金は考慮しない場合)。

そして、投資の世界では100万円と1000万円運用する手間は変わらないという所がミソです。

現実世界では組織でもなんでも規模が大きくなると手間や時間も増えてしまいますが、

投資では規模は買い付け金額の入力を変えるだけ、ということでノーコストです。

ですので、手間が変わらないのに得られる絶対的な金額が大きくなる、ということで元本部分は大きいに越したことがないのです。

そのために有効な考え方が複利であり、複利の効果を高めるために長期間の投資が必要なのです。

次に倹約についてですが、これは単純に投資に回せる資金を増やして元本を大きくするためです。

(生きるために必要なコストを減らして身軽にするという大切な効果もありますが)

余計な支出を減らせばその分のお金は自由に使えます。

資産家は自由に使えるお金で株式や不動産、事業や経験といったプラスになるモノやコトに使います。

一方で資産家ではない人は、自由に使えるお金で浪費や明日忘れてしまうようなモノやコトに使ったり、銀行に預ける等、資産運用の観点からはほとんどプラスにならないことに使います。

「自由に使えるお金で浪費できないなら、人生楽しくないだろ!」

といわれそうですが、これは順番の問題です。

資産家は先に資産を買って、資産から生み出される利益部分を浪費に回すのです。

これにより、元本は減らさずに資産運用と浪費を両立できます。

一方、資産家でない人は先に浪費して、余ったほんの少しのお金を貯蓄に回します。

これでは0→1、0→1、、、を繰り返すのみでいつまでたっても自らが働き続けることを強いられます。

倹約して、その分を資産運用に回す。

一見辛くて味気ない生活に耐えないといけないと思われるかもしれませんが、

それは最初のうちだけです。

資産家は何も超人的なタフネスや耐性を持っているのではなく、お金を使う順序(資産→浪費)が普通の人(浪費→資産)とは異なるだけなのです。

ですから、あなたも今日からお金を使う順序を変えるだけで資産家の仲間入りです。

長い目戦での投資スタンスを維持できれば、毎年生活が楽になるはずです。

なぜ株式、なぜVTIなのか

数ある資産運用の中でも株式運用をまずやるべきなのは、運用をすぐに始められて手間がかからないからです。

このブログでおすすめしている不動産投資ですが、不動産の知識や見極めの経験を身につけるにはそれなりに時間がかかります。

そのうえ、購入して運用し始めた後は入居者管理や業者とのやり取りなどの実働時間が必要になります。(その分利回りは高いですが)

株式運用は証券会社がほとんどすべての運用を行ってくれるため、あなたがやることは銘柄選定と購入・売却の意思決定のみです。

つまり、資産運用に時間を取られすぎず、かつ投資の恩恵を被ることができるのです。

これは、忙しいサラリーマンや資産運用に興味がない人にとっては非常に重要な要素です。

ではなぜ、数ある株式の名でも米国株式、さらにVTIなのか。

これは、現状米国の成長と安定性がずば抜けていて、低コストで分散することができて低リスクであること、余計な銘柄選定をしなくて良いことが理由です。

VTIは「VTI バンガード・トータル・ストック・マーケットETF」という名称で、楽天証券で購入できます。

米国についてですが、以下の特徴があります。

・先進国でありながら人口が増加傾向 →経済成長が見込める

・イノベーションが起きやすい →Googleやテスラのような大きな成長が期待できる

・法整備がしっかりしている →資金の行方不明や突然の閉鎖などで被害を被らない

・日本からアクセスしやすい →日本語で取引ができる

・アメリカドル資産である →日本円の資産とドル資産の両建てで分散できる

デメリットとしては為替の影響を受けることと、外国株特有の税法ルールがあること、取引時間が独特であることぐらいでしょうか。

とにかく、資産運用で重要な長期目線での成長、低リスク、高分散を押さえているため、米国株式が筆頭候補に挙がります。

VTIはこれらの特徴を持つアメリカにある企業の多数に分散して投資をしているETFというジャンルの銘柄になります。

通常、株式は個別の株式会社ごとに取引するものですが、投資信託や上場している投資信託であるETFはこれら窓口を通して複数の株式会社に投資することができるのです。

複数の会社のパフォーマンスを合計しているため、結果的に高い分散がなされていることになり、特定の会社が倒産してもダメージは小さくて済みます。

さらに、VTIはどの個別銘柄をどれくらいの割合で組み込むかを専門の投資家が調整しています。

本来、個別銘柄の選定とそのバランスは各投資家が調整するものなのですが、それを代わりにやってくれていることになります。

これにより、自動的に有望な会社とそうでない会社の入れ替えが行われ、結果的に長期的に健全なパフォーマンスを発揮してくれることになります。

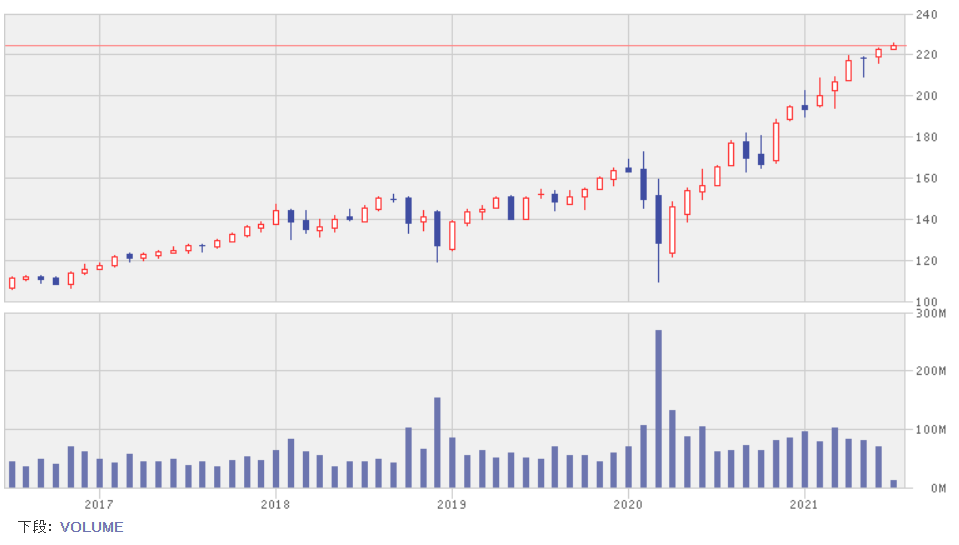

その運用のパフォーマンスが↑のグラフになります。

大きな暴落のイベント(直近だとコロナウィルス)がある時は暴落していますが、それでもすぐに右肩上がりに転じています。

明日の株価は読めないものの、長期的な株価は平均や過去の動向からある程度絞り込むことができます。

米国の指標に連動するVTIのような銘柄は、過去同様に今後も右肩上がりが期待されていて、その期待されていることで、また更に右肩上がりになる、といえそうです。

(実際の個別の会社の状況が悪くても、株価は期待を反映した値段になるので)

では、実際いくら買えばいいのでしょうか。

おすすめは、積立NISAという非課税枠40万円を、12か月で割って毎月3万3333円を積み立てることです。

買い付ける金額自体は、個人の資産運用に回せる余力や削れる支出の大きさによるため、一概には言えませんが、大切なことは一度に大金を投じるのではなく、その大金を小分けにして毎月購入することです。

株価は長期で見ると一定の傾向に収束しますが、短期で見ると上下に値動きをするものです。

分散が大事といいましたが、これは銘柄や国だけでなく、時間においても言えることです。

今割高か割安かは時間がたってからしかわかりません。

一度に大金を投じるのはギャンブル性が高く、その後値下がりをした場合には高値掴みをしていることになります。

ギャンブル性を抑えるために、時間にも分散要素を加える、つまり毎月少額で購入することで、割高な時にも割安な時にも購入することになり、結果的に平均的な価格で購入できていることになります(ドルコスト平均法といいます)。

ちなみに、ETFではなくて投資信託も似た選択肢として挙げられます。

投資信託は上場した銘柄でないために、個人が買い付けを入れるということができません。

したがって、運用会社に申し込みをして買い付けることになります。

運用の手数料を取られることでコストがかさむ一方、毎月の積立設定ができて、一度設定すれば放置でOK,という楽さがあります。

本記事でETFという自分で買い付けをしなければならない方法をあえて選んでいるのは、

買付けを自分ですることでその時の株価を見るということになり、

資産運用が値動きするもので、時には下がるリスクがあるということを認識する練習になるからです。

忘れていて、思い出した時に見たら増えていた、というのは心理的に楽というのはありますが、同じ気持ちでほかの投資に手を出すと大失敗する恐れもあるのです。

未経験ということは、これからいろいろな経験をする必要があるということを意識しておきましょう、

まとめ

以上、これから資産運用を始める人向けにポイントを書いてきました。

・倹約して元手を増やし

・VTIを毎月少額ずつ買って複利を活かす

シンプルですが、やるのとやらないのとでは天と地の差が生まれます。

気づいた時にすぐに動きましょう。動けばすぐに結果が出ます。

したらな!

コメント