己の基準を緩めることなく安値の物件を買い続けるべし

不動産市況の高騰

私はつられて基準を緩めたり高値では買わないようにしています。

現在、不動産投資家界隈で 物件価格の高騰が嘆かれています。

首都圏のボロ戸建てはヤバいものでも高騰していて、ボロ現金ローリスク派の人ではちょっと手を出せなくなってるよね。地方在住の人が近所のをタダ同然で貰ってくるしか入口がない気がする。

— あらいちゅー🐴馬主で大家で占い師 (@araichuu) October 26, 2020

リーマンショック前と同じく不動産投資は地主・富裕層の嗜みに戻りつつある。金融機関の融資が厳格化したのも理由の一つだが、もっと大きな要因は物件価格の高騰だ。頭金3割入れても収支が合わない売出し物件ばかり。物件価格の半分くらい現金入れれる富裕層でないと手が出せない相場になっている。

— JOJO@不動産投資家 (@jojo_felicity) January 17, 2021

高騰の原因としては、

・コロナによる不況で事業よりも投資に現金が回ったこと→築古物件の需要が増大

・木材価格、設備価格が値上がりしたこと→新築物件の建築費が増大

などが考えられます。

(参考記事→LIXIL、ユニットバス2~27%値上げ 原材料高騰で)

そんな高騰した不動産市況の中では様々な意見が飛び交っております。

『前に比べて利回りが低くなってるから今買うやつは馬鹿だ』

『今後も値上がりするんだから今は多少無理してでも買っておくべき』

『一般の市場では買えないからほかの仕入れ先を探す』

いろいろな立場から意見が出ており、どの意見も一定の根拠と妥当性がありそうです。

私個人の意見としては、

『市況の変動幅(ブレ)よりも物件個別の価格のブレの方が大きいうちは自分の利回り基準に合う物件を狙う』

というスタンスが良いと考えています。

市況のブレと個別の不動産価格のブレ

不動産価格の適正値はあってないようなもの。外れ値になるような安値の物件もまだまだ多い以上、市場全体の過熱に付き合う必要はない

市況のブレとは不動産に限らず、経済全体の動きといえます。

世界情勢が安定しているとき、政府も起業も投資家も成長戦略を取ることで経済全体が右肩上がりします。

企業が成長すれば給与も増大し、消費に回せるお金が増えることで商品の値段が吊り上がっていきます。

そして、逆もまた然りで、戦争や政権交代などの世情が浮足立つような事態の時は誰もがリスクに目を向けて成長よりも防衛の方に走るため、経済全体は成長を止めます。

こうした経済全体のマクロな浮き沈みは確かにあり得ます。

では、市況の浮き沈み、いわゆるマクロなレベルでの振れ幅が各業界や個別商品、いわゆるミクロなレベルの価格変動ときれいに一致するものなのでしょうか。

答えはNoだと思います。

ここが経済の難しさでもあるのでしょうが、マクロとミクロは相互に影響し合っていて、お互いがお互いの原因でもあり結果でもあるといえます。

しかし、この相互関係にはタイムラグもあれば業界や商品特性による独自色の方が価格に大きく影響しているという側面もあります。

不動産は面白いもので、市況に敏感に反応する側面がある一方で、市況のかけ離れた価格での取引も当たり前に存在します。

マクロな傾向に敏感なのは、銀行融資と密接に関係すること、伝統的に景気の指標とみなされてきたこと、価格帯が大きいことがかかわっています。

逆に、マクロな傾向と逸脱した側面を持つのは、全く同じ不動産が存在しないこと、様々な事情を持つ個人が売り出し価格をつけられること、売買以外にも贈与・相続・財産処分などの取引形態が混ざっていることがかかわっています。

つまりは両極端なのです。

例えば、都心のマンションが5000万円で購入され、それが数年後には6000万円で売れる一方、地方では不動産を相続したものの、活用ができないから0円でもいいから引払いたい個人がいます。

私も最近、こうした個人から物件を無料に近い価格で譲っていただきました(近いうちに記事にします)。

このように、マクロレベルとミクロレベルが必ずしも一致しないこと、不動産取引には個別の事情がかなり色濃く反映されて外れ値のような取引価格が多く存在することを踏まえると、そこかしこで見られるような市況が高騰したという情報に引っ張られて高値掴みする必要はないことがわかります。

そこで問題になるのが、安値の物件を探すにはどこでどう探せばよいのか?ということですが、本ブログで紹介しているような競売・公売が有力な候補になります。

改めて競売・公売の魅力

市場経済とは独立した価格とノウハウを武器にすれば競売・公売は強力な不動産仕入れ先になる

本ブログで紹介してきたように、競売・公売は取得費用がかなり抑えられます。

これは、入札の基準価格の算出方法が原因です。

不動産の価格の決め方には一定の方式があります。

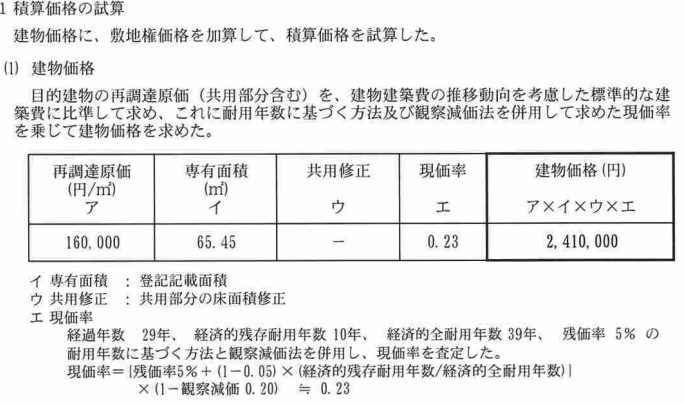

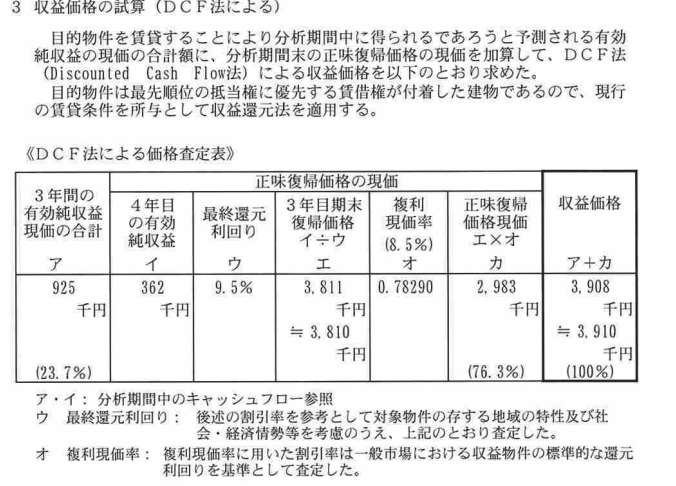

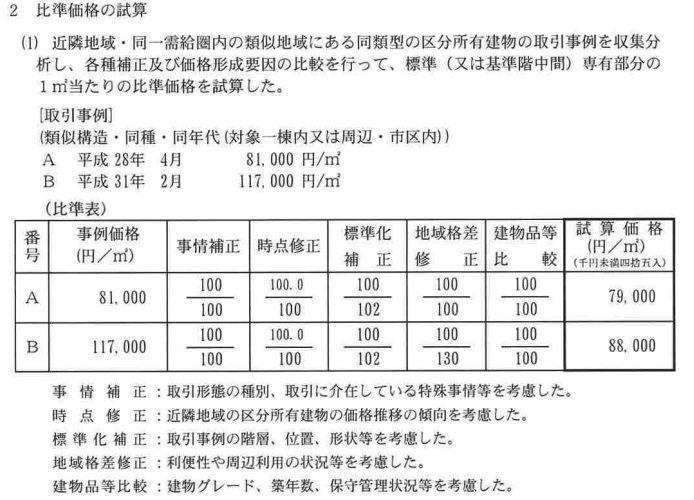

積算価格:土地と建物の価値を面積や経年変動などの要素を加味して算出・合計する方法

収益価格:その物件から得られるであろう賃料収益と支出の差し引き(純利益)について単年や複数年分を求めて価格を算定する方法

取引事例比較法:類似した条件の取引事例から取引価格を算定する方法

これら複数の方法を総合して不動産の価値が評価されます。

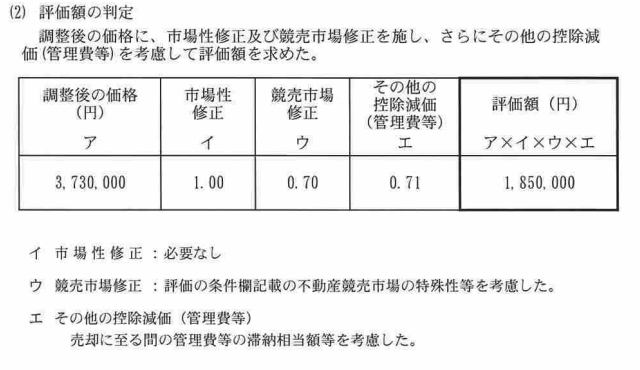

競売や公売では求められた評価からさらに修正が行われます。

市場性修正(不動産市場での取引への影響の加味)や競売市場修正(内見できないことや瑕疵の可能性の加味)がなされるため、不動産価格を下方修正した値段が入札の基準価格になります。

地価公示価格など、市況全体を反映したような要素も含まれていますが、それよりも個別の事情(占有の有無やコンディション)の方が基準価格へ色濃く反映されますので、競売・公売は市況の状況とは一線を画します。

もちろん、これは入札の基準価格に限った話ですので、落札価格までもが市況とは無縁でいられる、という話ではありません。

冒頭で触れたように、一般の不動産市場から競売市場に入り込む層も増えていると予想され、競売の落札価格も高騰している印象を受けます。

それこそ、上で述べた基準価格の3倍以上の落札価格もざらに見られます。

その一方で、地方の物件では入札者がおらず、基準価格が下がり続けているような物件もあります。

この事実をもってしても、「不動産価格の適正値はあってないようなもの」ということが感じられます。

複数の価格算出方法を総合して、妥当性のある不動産価格を求めているはずなのに、その価格通りに取引が成立することの方が珍しいのです。

いかに市場のゆがみをとらえて、相対的にも(自分の資本力的に)絶対的にも安く納得のいく値段で不動産を買えるか。

いつの時代もこれが基本であり、全てです。

したらな!

コメント