融資審査前の評価は厳しめになりがち

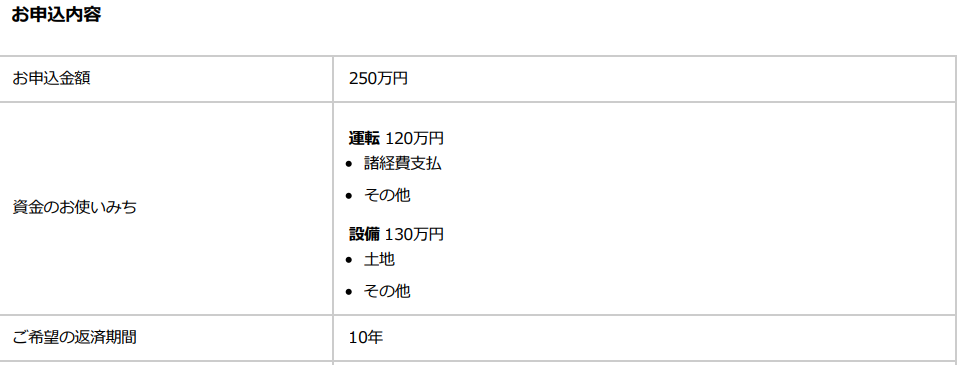

今回の融資

競売で築30年オーバーの戸建て物件を落札しました。

落札結果が分かった次の日にWebから融資の申し込みを行いました。

初回の融資ではないものの、緊急事態宣言も終わって面接が必要かな~と思っていましたが、結果的に電話とメールによる書類提出のみで済みました。

Webページから提出した書類は以下。

・確定申告書B(2020年度分)

・コロナ売り上げ減少申請書(コロナ融資の利率を狙って関連事業の売り上げ減少をアピールしました)

・見積書(物件の情報とリフォーム概算費用、収益性をアピール)

あとは融資希望額と返済期間などをフォームから入力すれば完了です。

電話による審査?

申し込みから4日後、担当者の方から電話が入りました。

内容としては、簡単な物件情報の確認と追加の書類をメールで提出してほしいとのことでした。

・確定申告書B(2020年度分)←なぜか2回提出

・銀行口座の写し(直近3ヶ月分)

・他の借金の証明書(私の場合奨学金についてです)

・今所有している物件の固定資産税・所得税の支払い証明(PayPayで支払っていたので支払い完了画面のスクショ)

・落札したことの証明(BITの落札結果の画面のスクショ)

メールで提出後、次の日に再び担当者さんから電話。

この電話が面談みたいなものなのか、色々と聞かれました。

・「自主管理ですか?管理会社に委託ですか?」

→「戸建てなので自主管理を考えています。」

・「証券口座に振り込みの履歴がありますが、どんな金融商品をどれくらい買われているんですか?」

→「国内株式と米国株式で700万円ほどです」

・「今回希望の額の運転資金は十分あるように見受けられますが、なぜ融資を申しこまれているのですか?」

→「災害で同時多発的に修繕が発生する場合もありますし、手元の資金を万が一に備えて置いておきたいからです」

・「これまでの全体借入額に対して収入が少ないのですが、ほかに収入源はありませんか?」

→「家賃収入がメインです。融資した事業からの借り入れと利益の収支が合えば問題ないと説明されたので問題ないと認識していますが、、、(手持ち資産に余裕があるっていう突っ込みと矛盾してない?)」

・「いえ、全体の収支バランスも見ますので、全額では厳しいですね。今年すでに2回も融資もしておりますし、多手続きに融資となると、、、」

→「確かに今年だけで何回か融資していただいてますが、それぞれの融資額は数百万円程度で、必要に応じて借りてるから回数がかさんでいるだけですよ。」

・「うーん、半額なら何とか審査にねじ込めるかもしれません。それでもよろしいでしょうか?」

→「わかりました。半額でも助かります。」

・「土地建物用の設備資金とリフォーム費用としての運転資金、どちらか選べますがいかがでしょうか?」

→「運転資金でお願いします。設備と運転資金どちらがいいかとかあります?」

・「設備資金として土地の購入資金とすると利率は高めになっちゃいますね。運転資金の方が利率が下げやすいです」

→「(先に言ってよ…)では運転資金の方でお願いします。」

というわけで、何とか融資審査までもっていってくれる流れになりました。

結果 100万円の融資がおりました

電話で結構後ろ向きな評価をされてましたので、今回は断られるかもな~とか思ってましたが、無事に融資がおりました。

・融資金額:100万円 ・希望額に対する割合:40%(250万円に対して100万円)

・利率:1.66%

・返済回数:60回(5年)

・総返済額: 1,042,740 円 ・利息分: 42,740 円

40%でも無事に融資を引けたことは満足です。

安定した賃貸不動産経営には現金を保有してリスクに備えることが重要です。

このリスクに対する備えのコストとして、利息分(今回は4万円強)や手続きの手間を取るかどうかは個人の考え方次第です。

不動産は株式投資や金利と同じく、収益をパーセントで計算する「利回り」という考え方が浸透しているので、借入の金利と利回りの比較がしやすいです。

(参考記事:投資の本質)

要は金利よりも高いパーセンテージの利回りになるのであれば、借金してでも不動産を回した方が良いということです。

金利と運用利回りの差をイールドギャップ(Yield gap)といい、これがプラスになれば借りた方が得といえます。

借金=怖いという図式も、借金の一側面を捉えたイメージであり、借金=イールドギャップで得するという図式も、また一側面に過ぎません。

借金も投資も目的のための手段なので、最終的に自分が採用するかどうかは多角的に判断しましょう。

したらな!

コメント