結論:競売物件でも、融資後半年以内でも落札代金+αの融資を受けられる

今回の融資

今回受けた融資の名称は「新企業育成貸付」というものです。

「事業開始後おおむね7年以内」で運転・設備資金のために7000万円~の貸し付けを行う制度です。

一応、前回受けた利子補給のある「新型コロナウイルス感染症特別貸付」の枠でも申し込みをしたのですが、今回の融資を受ける不動産事業では収益の悪化が見られないということで、新企業育成貸付の枠になったみたいです。

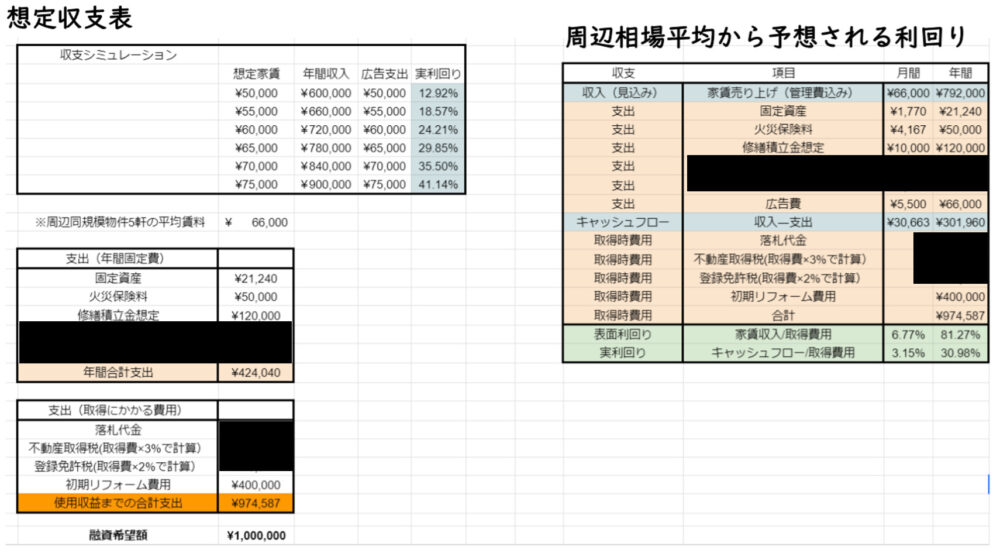

融資額は希望通りの100万円、利率は1.71%、返済期間は5年間で、元金均等払の設定で利息分が43,470 円の予定です。

「新企業育成貸付」 の利率は[基準利率][特別利率A][特別利率B][特別利率C]のどれかに当たるようですが、今回は特別利率のAかBということでしょうか。

利息分をもったいないと思うか、レバレッジを利かせられていると思うか(融資額が小さいのでレバレッジではありませんが)、不動産投資の難しいところです。

物件のスペック

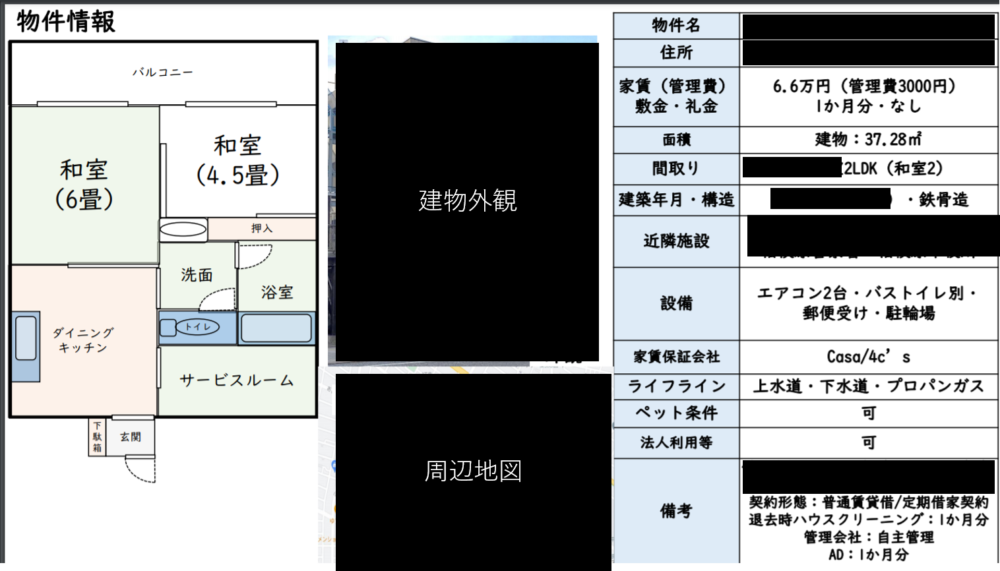

今回融資をお願いした物件のスペックは以下。

・落札代金:約50万円

・法定耐用年数越え

・現況空室

・市街化区域

・想定家賃66,000円

・リフォーム費用40万円

ということで、物件の魅力としては価格に対する収益性ということでしょうか。

通常、法定耐用年数よりも築年数が大きい場合、物件の価値は0とみなされて融資されないと聞きます。

が、今回は立地が良くて収益性が見込めることと、融資額が小さいので最悪預貯金から返済できると思われたのだと思います。

融資の流れ

今回の融資は面談することなく完結しました。

7/14 前回の融資担当者に電話で相談し、Webから申し込めることを教わる

7/16 資料を作成し、Webから申し込み

提出資料は確定申告書B、新型コロナウイルス感染症の影響による売上減少の申告書、見積もり資料のみです。

7/19 担当者(前回とは別の人)から電話で聞き取り。

聞かれたことは資金使途、残代金納付期限、資産状況(預貯金額)

7/24 融資額の決定、契約書が自宅に郵送で届

拍子抜けするほどあっさりと融資が決まりました。

しかも、前回の融資から半年もたっていないのに、追加で融資を受けられました。

少額の融資ということでお互いにフットワークが軽い感じがしました。

提出した見積もりの資料は以下のような感じ(特定を避けるためにぼかしてます)

競売でも融資が受けられることが判明したので、今後も積極的に融資を狙っていきます。

したらな!

コメント