結論:事業の発展性を根拠と自信をもって伝えるべし

先日、日本政策金融公庫に申し込んだ「新型コロナウイルス感染症特別貸付」の融資面談をしてきました。

内容としては、

・書類の確認(所得、現資産、事業収支)

・背景の確認(生活について、事業計画)

・融資額と期間のすり合わせ

という者でしたが、90分ほどみっちりと面談をしてきました。

面談に至るまで

融資の背景として、今回の融資は私が所有している二軒の物件(戸建て)のリフォーム費用(それぞれ300万円ずつの見積もり)として1000万円の運転資金の融資を期間15年で申し込み、書類審査の後に面談の約束を取り付けたという流れです。

一番最初に申込書を提出してから2週間ほどで面談についての書類が届きますので、指定された書類を用意して現地に赴きましょう。

書類の確認

約束の時間に伺うと、私のほかに2人の面談予定の方が待合室にいました。

後で担当の方に伺うと、「一日中融資面談で忙しいですよ~」と仰っていたので、今は申込みが殺到しているみたいです。

5分もしないうちに担当の方がいらっしゃって、面談のブースに通されました。

デスクの真ん中にアクリル板をはさんでの面談でした。

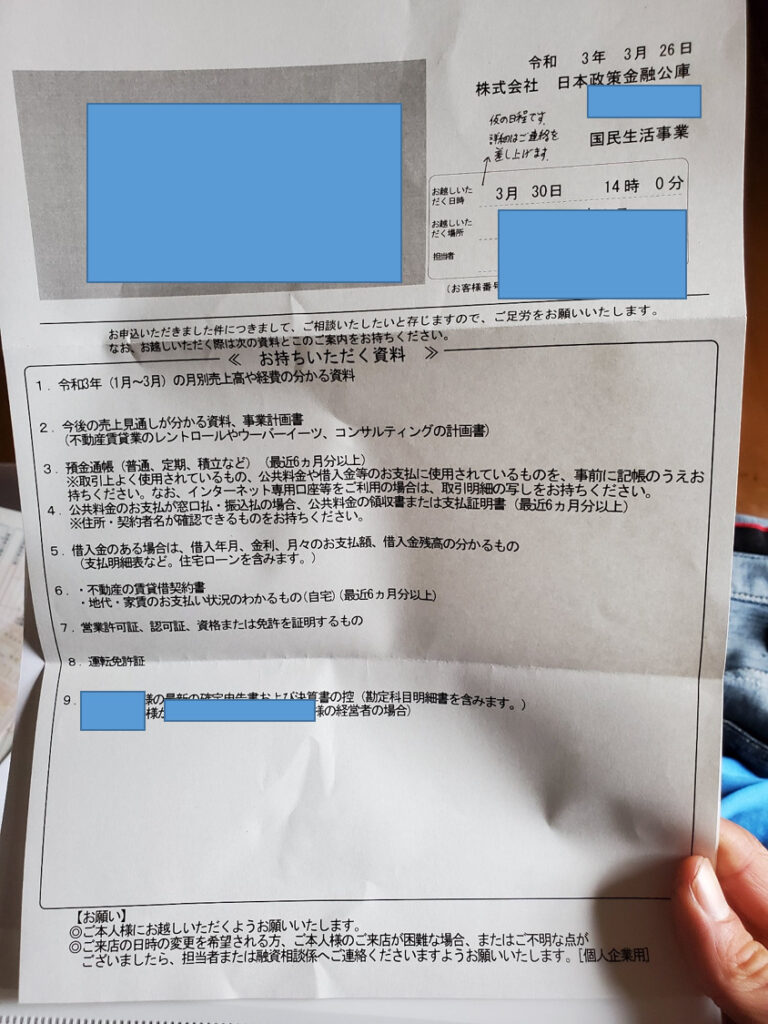

まずは↑の画像にある書類を上から順に読み合わせます。

書類を順番通りに出していきましたが、結構な部数になりますのであらかじめ整理しておきましょう。

・経費のわかる資料

→会計Freeeで出力した損益計算書を提出

・事業計画書

→https://www.jfc.go.jp/n/service/dl_kokumin.htmlに置いてある事業計画書に記入をして提出

・預金通帳

→紙の通帳がある場合は原本を、Web明細しかない場合はそれをプリントして持っていきます。私の場合、プライベートの資金の入出金もありましたので、事業に関連する入出金の部分を色付けして提出しました。

・不動産の賃貸借契約書

→所有している物件の賃貸借契約書かと思いきや、今事業を営んでいる自宅の賃貸借契約書のことでした。勘違いした旨を伝えると「融資審査で必要になった段階で再度提出してもらいますので、今は結構ですよ」とのこと。すみませんでした。。。

・借入書

→私は大学院に通い、日本学生支援機構の奨学金を貸与しているので、その借用書を提出しました

・営業許可書

→私の場合は特にありませんでした。

・運転免許証

・配偶者の通帳と確定申告書

→これは求められてはいませんでしたが、心証が良くなるかと思いましたので提出しました

事業と本人の背景

書類の中身の読み合わせの段階から、事業について質問がされます。

担当「どうして不動産賃貸業を始めたんですか?」

私「空き家の増加が社会問題と化していますが、築古・空き地が低価格・無償で譲渡されている一方で都心などのアパート・マンションが新築で乱立しているなどのいわば歪んだ構造になっています。私は地方の築古物件でも住宅に対する対価は新築の価格イメージに引っ張られているということから、安価に物件を仕入れてリフォーム・リノベーションをして十分に収益を見込みながら、社会問題の一助になれると考え事業を開始しました。」

担当「大学院卒業後はどうするんですか?」

私「ポスドクとしてフリーランスに近い形での雇用形態に移行する公算が高く、このまま不動産賃貸業・コンサルタント業を続けることになるかと思います。」

担当「UBER EATSはどのような業務体系でしょうか?」

私「専用のアプリでアクティブな状態にしていると、近隣のお店に入った発注から知らせが来て、配送をする形です。配送1件ごとに報酬が4-500円ほどもらえます。」

担当「コンサルタント業は何のコンサルタントをしているのですか?」

私「大学院で情報処理やデータ分析をしており、それを活かした業務効率化やデータハンドリングについてコンサルタントをしています。」

担当「UBER EATS・コンサルタント業はどれくらい稼働しているんですか?」

私「UBER EATSは平日4~5件、週に4~5日の稼働で、月に2~3万円です。

コンサルタント業は2月から中小企業向けの「デジタル化応援隊」を活用しており先月は2週間ほどの案件で9万円ほどの売上でした。」

融資額と期間

担当「ここからは厳しい話になりますが・・・」

と前置きをされて、申込書に書いた融資額と期間についてダメ出しをされました。

担当「基本的に、日本政策金融公庫では返済の原資として、融資をした事業により生じた利益から返済して頂くことになります。そのため、リフォーム費用を融資する以上、物件の賃貸収入で返せる範囲で融資額と期間を決めることになります。また、リフォーム費用の見積もりが300万円である以上、300万円が融資の基準額になります。さらに、遠方の物件は見に行くことができない以上、そちらの方のリフォーム費用に融資をすることは難しいです。」

とのことで、私の預金口座や有価証券などの返済能力にかかわらず、賃貸収益がその物件の入居者と契約している賃料(6万3千円)を超えない範囲で話が進んでいきます。

実は返済余力があれば融資された事業以外の収益からの補填で問題ないと考えていたので、「融資した事業により生じた利益からしか返済原資として認めない」というのは驚きました(公庫の理念からすると当然ですよね)。

さらに追い打ちが続きます。

「コロナの特別融資としてお申し込み頂きましたが、不動産賃貸業はコロナの影響で利益、つまり賃料が低下したと認められないので、特別融資の枠も厳しいですね。創業融資という形で利率2%になります」

コロナの特別融資では利息補給が見込めると踏んでいたので、この普通の利率になるという一撃でかなり萎えました。

私の思考としては「300万円しか借りれなくて、しかも利息を払わないといけないなら借りないほうが良いのかな…」

と考え始めました。

が、とりあえず腑に落ちない点について聞いてみました。

事業の運営場所について

私「遠方であることを理由に融資ができないとのことですが、遠方に物件を所有する場合は、自宅近くと物件近くのどちらで融資をお願いすればいいのでしょうか?」

担当「事業実態のある場所が望ましいので、物件近くで申し込みということになるかと思います。ただ、遠方で現地に赴かずに事業をするということ自体がなかなかないので、お引越しを含めて話し合うことになるかと思います」

返済原資と創業融資について

「融資された事業による利益しか原資として認めないということは、これから事業を始める、まだ利益が0の事業には融資しないということでしょうか?」

担当「やはり収益を見込めれば融資致しますが、元金据え置き(利息分のみ支払う猶予制度)での融資になるかと思います。」

私「それは例外的な措置ということでしょうか?」

担当「そうですね。やっぱり不動産賃貸業とその他で結構違いますね」

私「!?」

不動産賃貸業(投資)について

私「不動産賃貸業というだけで結構融資は厳しいのでしょうか?」

担当「そうですね~。銀行さんから情報も回ってきますし、いろいろと過去があるので、我々も不動産賃貸業に対しての融資は特に最近では厳しいですね。」

ここら辺、世間で言われていることが如実に表れていました。

担当「特に○○さんの場合は本業が別にあって、副業のような形で不動産賃貸業をされていますので、その点もマイナスポイントですね。専業の大家さんならともかく、少し前にサラリーマンが不動産賃貸業を片手間にやって問題になったので、、、」

風当り、結構強いです。。。

ただ、せっかくということで他にもいろいろ聞いてみました。

競売不動産について

私「競売不動産を取得する際、入札という形式でやるため、融資をされたとしても落札できるかはわからないのですが、こういった場合、どのタイミングで相談するのが良いのでしょうか?」

担当「物件の情報が出たときに相談してもらえればと思います。ただ、融資審査をして落札できないからなかったことにして、というのを繰り返されると心証は悪いです。」

私「融資が通っていた場合はどのくらいで着金するのでしょうか?落札者決定から代金振り込みまでは1週間なのですが間に合いますか?」

担当「事前に融資が決定していれば、スケジュール的には間に合います。」

私「では、落札代金をこちらで支払い、その後に支払った分を融資して頂いて補填する、ということは可能でしょうか?」

担当「立て替えるということですね。それも可能ではありますが、代金の一部を融資するというのが現実的かと思います」

とのことで、競売でも物件の購入資金の融資はありえそうという感触を得ました。

今まで、競売・公売の特殊性から融資は難しいのではと思っていたので、これは大きな収穫でした。

まとめ

・不動産賃貸業での融資は専業でないと難しい

・すでに事業が始まっているものに関しては、融資対象の事業による利益を返済原資とする

・遠方の物件は融資対象として難しい

今後、審査が進むそうなので途中経過もご報告したいと思います!

コメント