結論:新型コロナウイルス感染症特別貸付は3年間実質無利子で借りれるので積極的に狙うべし

利子補給制度とは

資金を借り入れる際、多額になるほど負担が増大するのが「金利」です。

この金利分を後から支給してくれる制度が利子補給制度です。

新型コロナウイルス感染症特別貸付の利子補給制度は中小機構(独立行政法人 中小企業基盤整備機構)が3年分の利子を一括で助成してくれます。

これにより、金利負担が足かせとなっていた企業に対して積極的に貸し付けを利用してもらおうという促進効果が期待されます。

資金の貸し借りは事業資金サイクルの中で必ず生じ、企業活動がスムーズに進むかどうかのポイントになります。

企業が積極的に借りてくれる⇒手元資金が潤沢になる⇒企業活動が活発化⇒景気をポジティブにする

といった好循環が生まれます。

また、銀行などの貸し付ける側にとっても利息分から利益が得られるため、企業には積極的に資金を借りてほしいのです。

利子補給制度は経済の活動を停滞させないための潤滑油としての役割があるといえるでしょう。

利子補給を受けるには

今回の制度は新型コロナウイルス感染症特別貸付の利息を補給する制度であるため、

まずはこの貸付の要件をクリアする必要があります。

日本政策金融公庫の説明によると、売り上げの減少がみられる場合にこの貸付を受けられます。

・最近1ヵ月間等の売上高(※1)または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高が前3年のいずれかの年の同期と比較して5%以上減少している方

・業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間等の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少している方

(1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

(2)令和元年12月の売上高

(3)令和元年10月から12月の平均売上高

つまり、「過去の任意の期間の売上が5%以上低下していればOK、比較対象の期間も任意でOK」という、非常に低いハードルになっています。

また、減少幅は比率(%)であるため、売上そのものが大きくなくても認められます。

私の場合も売上が4桁~5桁のレンジで、ほぼ誤差みたいな減少幅でしたが通りました。

何はともあれ、仮に貸し付けが受けられなくてもダメージはないため、心当たりがある人は皆申し込めばいいと思います。

新型コロナウイルス感染症特別貸付が受けられたら、次は利子補給の要件を満たす必要があります。

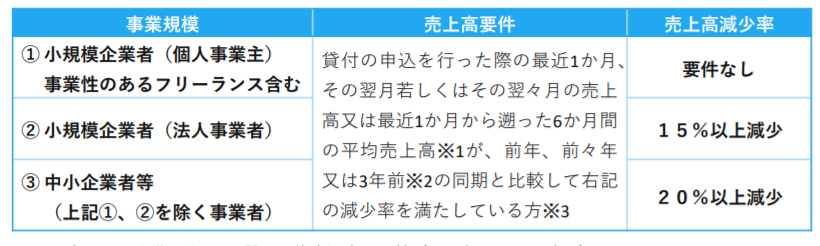

下の表は新型コロナウィル感染症特別利子補給事業の情報です。

事業規模に着目すると、小規模・個人事業・フリーランスであれば、無条件で利子補給を受けられます。

②小規模企業者との違いは従業員数です。

従業員5名以下であれば①の無条件で利子補給が受けられる規模に分類されます。

私の場合は①に当てはまったため、無事利子補給が受けられました。

おそらく、小規模であるほど事業資金の規模も小さく、利息分の支払いが事業資金を圧迫しないよう条件を緩和しているのだと思います。

利子補給を受けるために必要な手続き

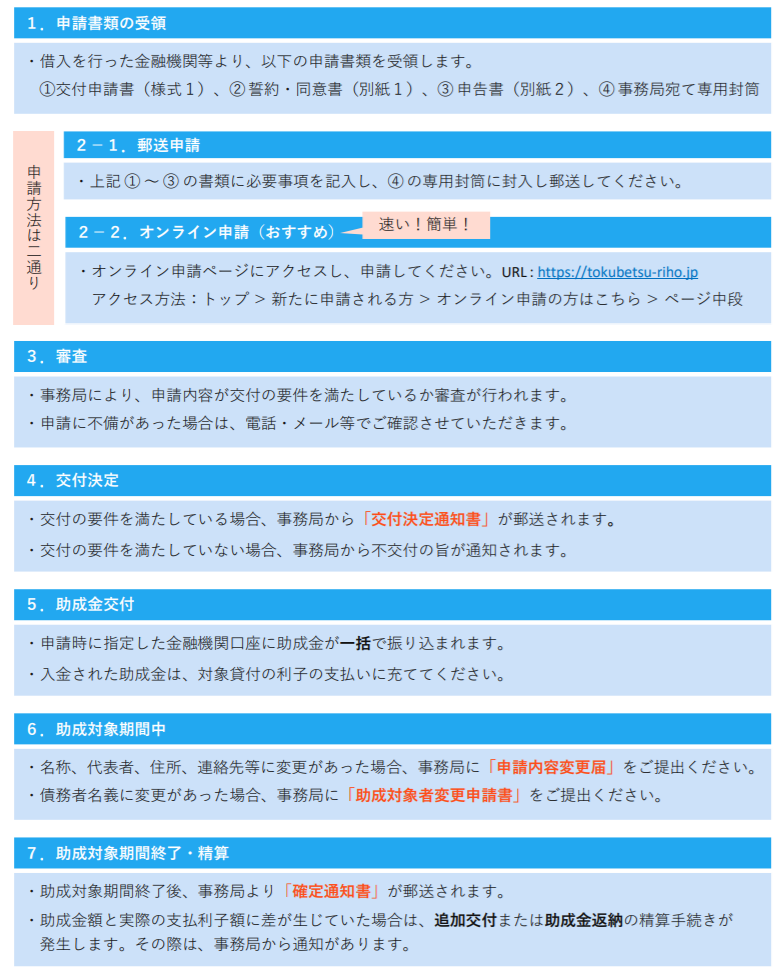

上の画像は利子補給を受けて助成終了になるまでの流れを表しています。

申請者のやることは

・新型コロナウイルス感染症特別貸付を受ける

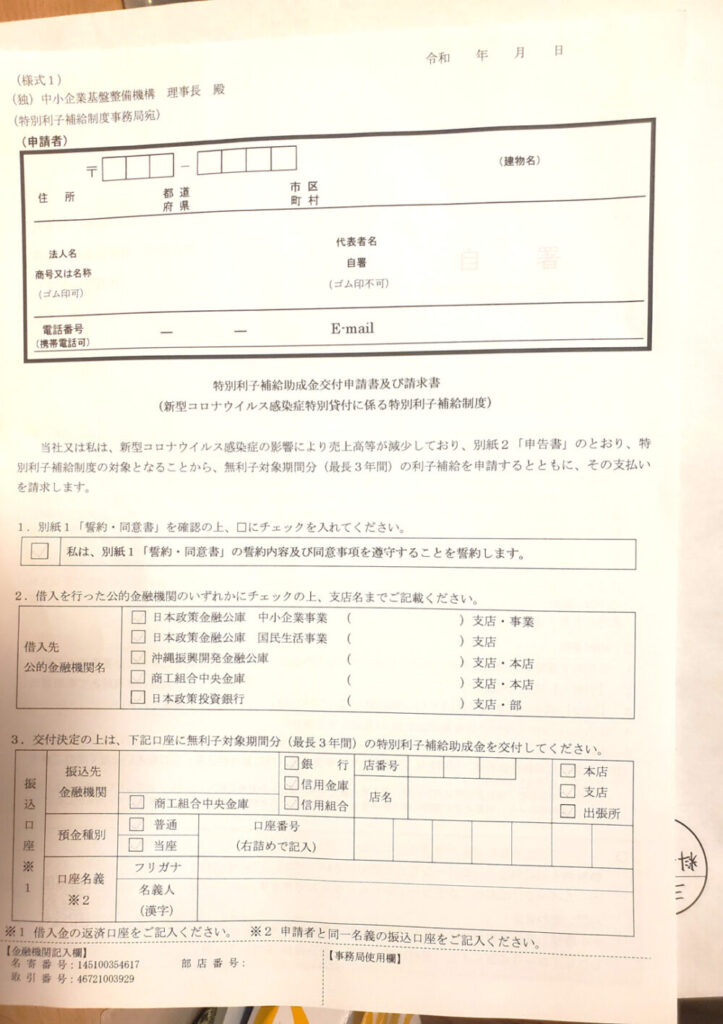

・後日、日本政策金融公庫から申請書が届く

・申請書を郵送する

これだけです。

(新型コロナウイルス感染症特別貸付を受けるステップは過去の記事参照

【新規取引】公庫の コロナウイルス感染症特別貸付 融資の申し込み【個人事業主向け】

【公庫】融資面談で聞かれたこと【コロナ特別貸付 】)

申請書の内容も簡単に記入できるものですので、手続き自体は非常に楽です。

二枚ほど申請書を記入し、投函すれば後は待つだけです。

注意点として、利子補給分の支給は一括で行われるため、そこからの資金繰りは自分で管理する必要があります。

一括で入ったからといって別の用途で使ってはいけません。

また、補給される利息分は3年分となっていますので、長期での借り入れの場合は相対的に補給される金利は少なくなります。

この辺も考慮して借入期間を設定する必要もあるでしょう。

書類を出す手間があるとはいえ、非常に助かる制度なので事業を始めて3か月以上の方は積極的に狙うべき制度といえるかと思います。

したらな!

コメント